国の教育ローンを借りたいなと思っている場合、申し込み方法やどんな必要書類がいるか、返済方法や保証人の有無、追加融資が可能かどうかなど気になることがありますよね。

今回は国の教育ローンを借りる場合の疑問を調べてみました。私も借りたことがあるので体験談をいれながらお届けしたいと思います。

国の教育ローンの必要書類と申込方法

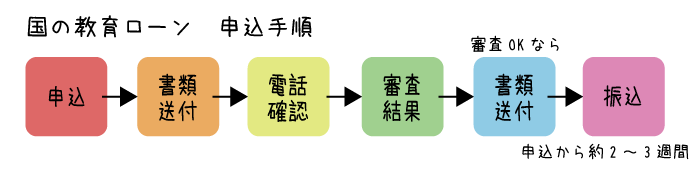

国の教育ローンを借りたいと思ったらまず、日本政策金融公庫のサイトか店舗で申し込みの手続きをします。

申し込みは入学する前でもできますよ^^

申し込み欄に必要事項を書いて送ると、今度は送付する必要書類の情報が届きます。必要事項はこんな感じの内容です。

- 申込人の住所・氏名などの情報

- 勤め先

- 家族関係

- 借入をする子供の情報

- 希望申込金額、借入条件など

- 学校名・所在地

これをインターネットか窓口で書面を貰って記載すると、必要書面の案内がネットではメールで届き、窓口では書類を頂けますので、それに伴って用意します^^

必要書類はこれだけ必要です

- 住民票の写し

- 免許証かパスポートのコピー

- 直近の源泉徴収票か確定申告書

- 最近6ヶ月間の家賃・住宅ローンと公共料金が解る通帳のコピー(ネットバンクの印刷画面でも可)

- 入学資金の場合は合格が解る書面(合格前は後日でも可)

- 在学資金の場合は学生証と学費の金額の書いたコピー

これを用意して郵送か窓口に提出すると、申込確認の電話が掛かってきます。

この電話の後審査が始まり、約1週間後に審査に通っていれば、また提出する必要書類があります。それがこちら

- 金銭借用書(氏名を記載し収入印紙を貼り印鑑を押すだけでOK)

- 印鑑証明書(借用書に押した印鑑の印鑑証明)

- 通帳の番号と氏名が解る箇所のコピー(ネットバンクで通帳がない場合は、銀行で口座と氏名の書いた証明を貰う)

- 収入印紙(借入金額によって違う・100万なら1,000円、100万以上なら2,000円))

申込をしてから、必要書類の用意、電話確認、審査、OKだった場合は最終書類の提出・・。この間の期間はすぐさま書類を用意して提出すれば約2週間ほど。

そのため区役所などで必要な書類は一回で取っておくことをおすすめします^^

また急いでいる場合は最寄りの窓口に持っていくと早い対応してくれますよ。

では無事に借りることができた場合、返済方法はどうなっているのでしょうか?無理があると苦しいですもんね。

Sponsored Link

国の教育ローンの返済方法は?

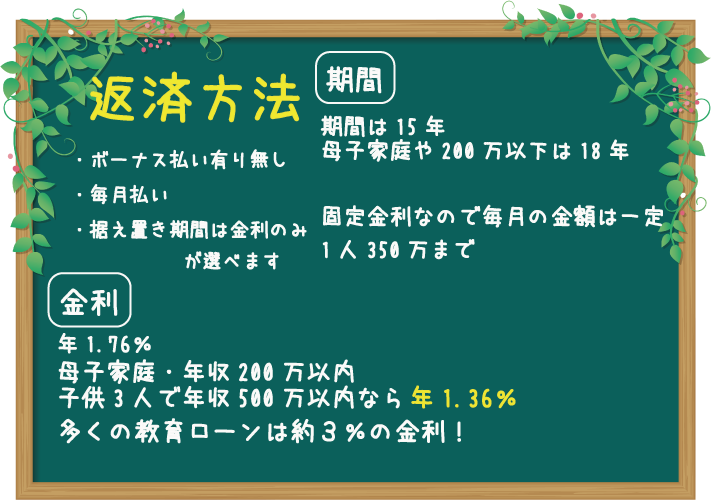

国の教育ローンの返済方法は、借入からすぐに毎月支払うか、卒業までは金利のみの据え置きかのどちらかが選べます。またボーナス払いも選択OK。固定金利なので毎月一定額で計画も立てやすいです。

返済期間は15年ですが、母子家庭は最長の18年を選ぶことができますので、毎月の支払いが少し安くなるので安心ですよ。ちなみに金利も通常より低くなります。

例えば100万円借りた場合の毎月の支払いは、毎月約6,400円(ボーナス払いなし・返済期間15年)据え置きした場合は設定した期間は約1,500円ほどの金利のみですが、据え置き終了後は約10,000円ほどになりますので、どちらがいいのかよく考えて決めてくださいね。

詳しくはサイトで自動計算できますので、一度試してみてください。

では次に保証人が必要かどうか、追加融資はできるのか?などもみていきましょう。

Sponsored Link

国の教育ローンに保証人は必要?

母子家庭だったり、家族がいない人は保証人になってくれる人がいないので困りますよね。でも国の教育ローンは保証人がいなくてもOKです。

その代わり教育資金融資保証基金に加入しなければならないため、その保証金額約5万円が差し引かれてしまいます。

保証人を立てるとこの金額は不要ですので、満額欲しい場合は保証人を付けた方がいいかも知れません。

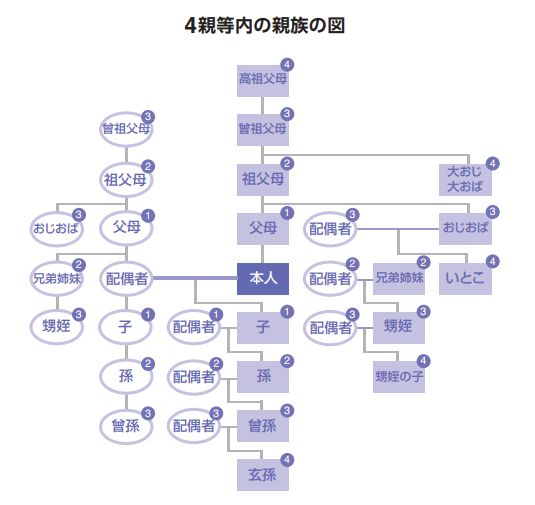

保証人は進学者・在学者とは別居の4親等以内の親族で、源泉徴収票または確定申告書(控)が必要になります。

ちなみに4親等以内の親族とはこんな感じで結構広いんですよ^^(水色四角が4親等親族)

保証人無しで少し金額を減らされるか、保証人を付けて満額受け取るかは悩みますが、どちらの選択もできるというのはありがたいことですよね。

Sponsored Link

国の教育ローンの追加融資は可能?

国の教育ローンは、子供1人350万までは借入が可能です。(海外の大学に入る場合は450万)

また一度に上限の350万まで借りられるのではなく、1年間に必要な金額が対象額になります。そのため上限の350万までは100万単位で追加融資をすることが可能です。

例えば1年目に150万が必要なら、最初の金額は200万で申請し、残り100万か150万を追加融資するそんな感じです。

追加融資をする場合も、申込から始まり、書類送付、本人確認、審査、OKなら書類送付、振込という流れは同じですよ。

借入ができると安心ですが、あくまでも借入=借金と同じです。返さないといけないお金なので、無理のない返済計画をしっかり考えてくださいね。

私は学資保険をかけていたのですが、離婚した旦那名義だったため振込が向こうの口座になっており、結局返して貰えませんでした。そのため国の教育ローンを借りることになったのですが、借りれるかかなり不安だったのを覚えています。

結局200万ずつ借りてなんとか大学を卒業させることができましたが、学費を支払っている期間は本当に支払えるのか、借りることができるのかなど精神的に辛かったです。

国の教育ローンは母子家庭でも借入OKだったので、本当に助かりました。

また子供でなく親の借入になるため、子供に借金を背負わせることにならなくて本当によかったと、感謝のかぎりです。

まとめ

国の教育ローンの必要書類や申込方法など、手続きに必要な情報をお届けしました。

借りたら返さないといけませんが、やはり母子家庭などでは借りる場所があるというのは心強いですよね。国の教育ローンは母子家庭に優遇措置がありますので、シングルマザーだけど子供には学校に行かせたいというママには強い味方です。

金利も他の教育ローンに比べて安いですし、年収が200万でも借りられる可能性が高めです。学校へ行っている間は優遇措置で金利だけの返済(約1,500円ほど)で済みますので家計にも優しいですよ。

シングルマザーの最後の大きなお金は子供の学費ですが、何とか頑張って子供を進学させることができるといいですね。

私も子供が年子で4年間毎年250万を支払うのは、本当に大変でした。でも国の教育ローンがあったからこそ学校に行かせることができました。

返済は大変ですが、学校にいく子供をみて本当に良かったと思っています。

関連記事⇒ 国の教育ローン電話連絡はどんな内容?